こんにちは、たるみです

1ヶ月の生活費の目安を紹介します!

- 1ヶ月の平均支出額は、40.7万(うち、9.6万が住居・ローン)

- 世帯年収が上がると教育関連の支出が7%増加し、食費・光熱費の支出が3~4%下がる

- 世帯年収別の支出や貯蓄額

総務省の家計調査で1ヶ月の生活費を調べると、住居費(家賃や設備修繕費)が1~2万程度ですが、大半の人はもっと支払っていますよね?

住居費が1〜2万と算出されている理由は、

- 持ち家の出費(住宅ローン支払い)は借金返済のため、消費支出に含まない

- 調査対象者の持ち家率は84.4%と高い(2021年家計調査の全国平均)

- 持ち家率が高いため、家賃支出が平均化されて低くなる

です

実際、住宅ローン返済世帯の1ヶ月の生活費(支出)はどうなっているのでしょうか?

スリムな家計を目指す管理人が、家計見直しに役立てるために以下のポイントを踏まえて整理しました

- 年収別で、1ヶ月の生活費(支出額)及び貯蓄の目安を知る

- 住居費は住宅ローン返済を含め、実際の支出イメージと合わせる

- 通信費をわかるようにする

総務省の家計調査のうち、「2021年の全国・二人以上の世帯のうち勤労者世帯(うち住宅ローン返済世帯)」を元に作成しています

- 世帯年収(収入)に合わせた、支出・貯蓄のモデルケースを知りたい

- 住宅ローンを含めた支出割合(目安)を知りたい

それでは、説明していきます

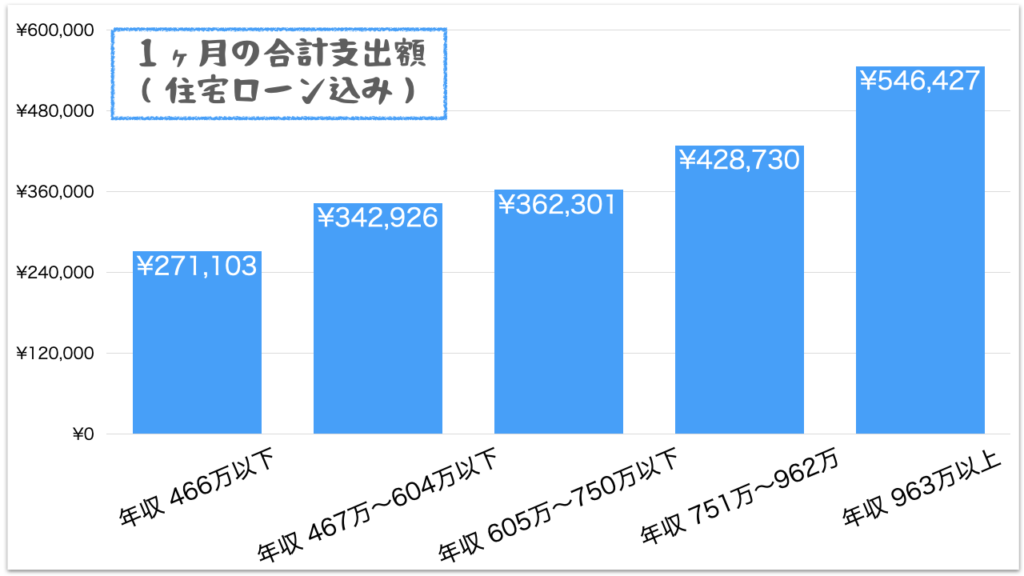

1ヶ月の生活費(住宅ローン含む)の支出金額の相場

出典)総務省統計局の家計調査(2021年):住宅ローン返済世帯の年間収入五分位階級別

世帯年収の増加に伴い、合計支出額は増加していきます。支出内訳はどうなっているでしょうか?

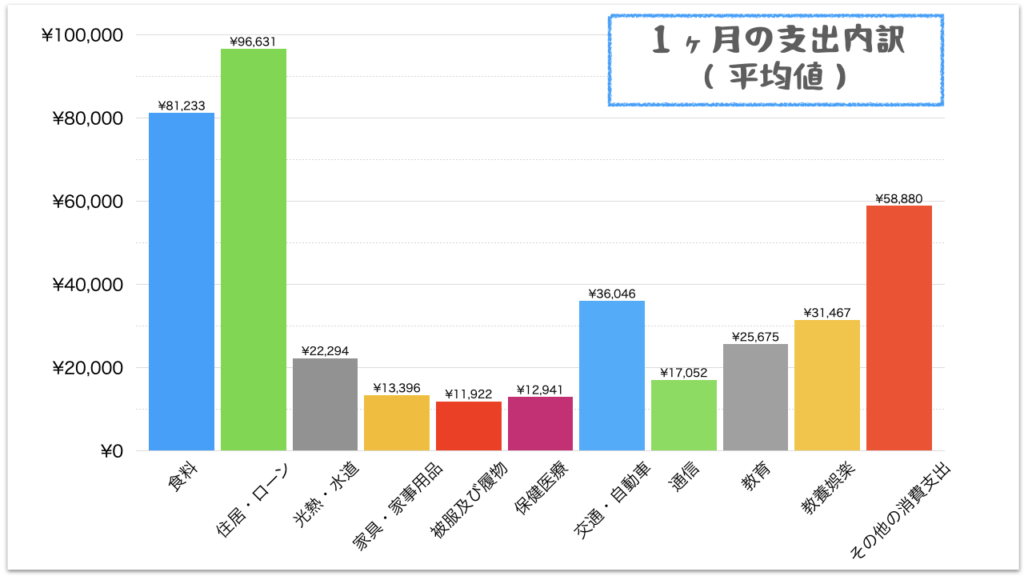

家計調査の消費支出は10項目ですが、下記修正を加えた全11項目で1ヶ月の生活費を再整理しました

- 住居費(家賃地代、設備修繕・維持費)に、黒字項目に含まれている土地家屋借金純減(つまり住宅ローン費用)を加算し、イメージしやすい「住居・ローン」の独自項目とした

- 交通・通信の内訳は①交通②自動車等関係費③通信ですが、2つの項目に分割した。具体的には、①②を「交通・自動車」とし、③を「通信」として独自項目とした

家計調査では年間収入別に5つに分けているので、平均値と年収別(5段階)の支出金額の相場を紹介します

① 平均値(世帯年収 797万)

住宅ローンは9.6万程、合計支出が40.8万以下になるのが目安です。

| 項目 | 支出金額(円) | 支出割合(%) |

|---|---|---|

| 食費 | 81,223 | 20 |

| 住居・ローン | 96,631 | 24 |

| 光熱・水道 | 22,294 | 5 |

| 家具・家事用品 | 13,396 | 3 |

| 被服及び履物 | 11,922 | 3 |

| 保険医療 | 12,941 | 3 |

| 交通・自動車 | 36,046 | 9 |

| 通信 | 17,052 | 4 |

| 教育 | 15,675 | 6 |

| 教育娯楽 | 31,467 | 8 |

| その他 | 58,880 | 14 |

| 合計支出 | 407,537 | 100 |

出典)総務省統計局の家計調査を元に一部修正

この平均値、世帯年収を5つに分類したら上から2つ目(750〜962万)に分類されます。

共働きで世帯年収が高い家庭の支出イメージになります!

支出内訳をグラフにするとこんな感じです。

出典)総務省統計局の家計調査(2021年):住宅ローン返済世帯の年間収入五分位階級別

② 世帯年収 〜466万(平均:385万)

住宅ローンは6.2万程、合計支出が27.1万以下になるのが目安です。

| 項目 | 支出金額(円) | 支出割合(%) |

|---|---|---|

| 食費 | 61,299 | 23 |

| 住居・ローン | 62,118 | 23 |

| 光熱・水道 | 19,681 | 7 |

| 家具・家事用品 | 10,358 | 4 |

| 被服及び履物 | 6,124 | 2 |

| 保険医療 | 8,369 | 3 |

| 交通・自動車 | 23,652 | 9 |

| 通信 | 14,477 | 5 |

| 教育 | 9,714 | 4 |

| 教育娯楽 | 18,624 | 7 |

| その他 | 36,687 | 14 |

| 合計支出 | 271,103 | 100 |

出典)総務省統計局の家計調査を元に一部修正

③ 世帯年収 467万〜604万(平均:539万)

住宅ローンは8.6万程、合計支出が34.3万以下になるのが目安です

| 項目 | 支出金額(円) | 支出割合(%) |

|---|---|---|

| 食費 | 70,695 | 21 |

| 住居・ローン | 85,937 | 25 |

| 光熱・水道 | 21,344 | 6 |

| 家具・家事用品 | 11,410 | 3 |

| 被服及び履物 | 9,048 | 3 |

| 保険医療 | 9,145 | 3 |

| 交通・自動車 | 34,605 | 10 |

| 通信 | 16,286 | 5 |

| 教育 | 16,699 | 5 |

| 教育娯楽 | 24,307 | 7 |

| その他 | 43,450 | 13 |

| 合計支出 | 34,2926 | 100 |

出典)総務省統計局の家計調査を元に一部修正

④ 世帯年収 605万〜750万(平均:677万)

住宅ローンは8.8万程、合計支出が36.3万以下が目安です

| 項目 | 支出金額(円) | 支出割合(%) |

|---|---|---|

| 食費 | 77,432 | 21 |

| 住居・ローン | 88,279 | 24 |

| 光熱・水道 | 21,737 | 6 |

| 家具・家事用品 | 12,245 | 3 |

| 被服及び履物 | 10,333 | 3 |

| 保険医療 | 11,984 | 3 |

| 交通・自動車 | 29,029 | 8 |

| 通信 | 16,129 | 5 |

| 教育 | 18,489 | 5 |

| 教育娯楽 | 27,626 | 8 |

| その他 | 49,018 | 14 |

| 合計支出 | 362,301 | 100 |

出典)総務省統計局の家計調査を元に一部修正

⑤ 世帯年収 751万〜962万(平均:845万)

住宅ローンは9.9万程、合計支出が42.9万以下になるのが目安です

| 項目 | 支出金額(円) | 支出割合(%) |

|---|---|---|

| 食費 | 83,498 | 20 |

| 住居・ローン | 99,202 | 23 |

| 光熱・水道 | 22,822 | 5 |

| 家具・家事用品 | 13,536 | 3 |

| 被服及び履物 | 11,983 | 3 |

| 保険医療 | 12,997 | 3 |

| 交通・自動車 | 41,084 | 10 |

| 通信 | 17,888 | 4 |

| 教育 | 28,336 | 7 |

| 教育娯楽 | 31,756 | 7 |

| その他 | 65,628 | 15 |

| 合計支出 | 42,8730 | 100 |

出典)総務省統計局の家計調査を元に一部修正

⑥ 世帯年収 963万〜(平均:1267万)

住宅ローンは12.7万程、合計支出が54.6万以下になるのが目安です

| 項目 | 支出金額(円) | 支出割合(%) |

|---|---|---|

| 食費 | 100,662 | 18 |

| 住居・ローン | 127,372 | 23 |

| 光熱・水道 | 24,304 | 4 |

| 家具・家事用品 | 17,339 | 3 |

| 被服及び履物 | 18,508 | 3 |

| 保険医療 | 19,048 | 4 |

| 交通・自動車 | 44,664 | 8 |

| 通信 | 18,910 | 4 |

| 教育 | 44,593 | 8 |

| 教育娯楽 | 46,680 | 9 |

| その他 | 84,347 | 15 |

| 合計支出 | 546,427 | 100 |

出典)総務省統計局の家計調査を元に一部修正

世帯年収があがると合計支出額も増えますが、要因は色々あります

・世帯数(子育て、介護)が増える

・世帯主の年齢が上がり、子育て費用が増える

・少し贅沢な暮らしになる

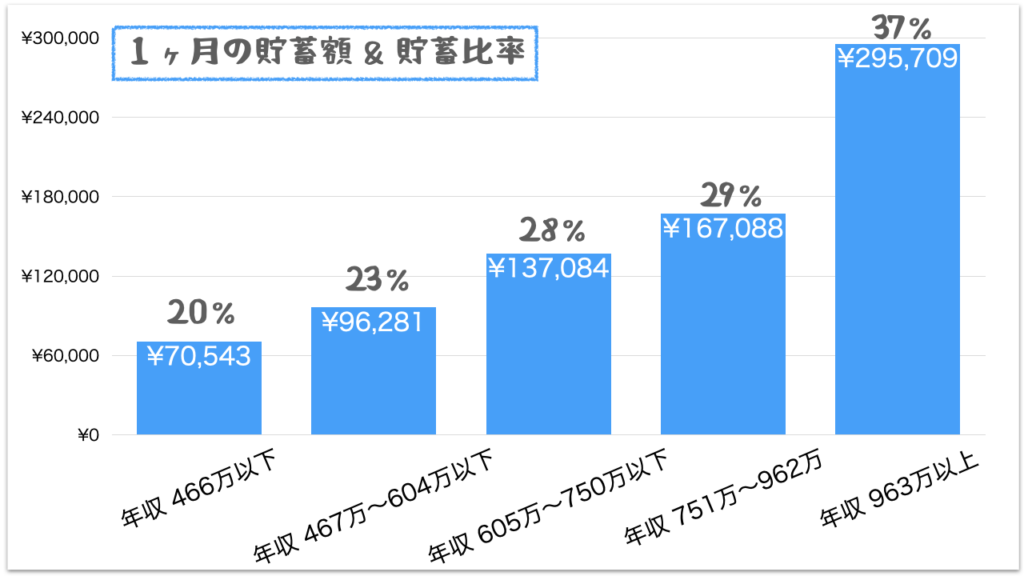

1ヶ月&年間の貯蓄額の相場

出典)総務省統計局の家計調査(2021年):住宅ローン返済世帯の年間収入五分位階級別

年収別の貯蓄額と、収入(可処分所得)に占める貯蓄率は年収が上がるにつれて高くなります

1ヶ月の貯蓄額は、年収466万以下では約7万、年収963万以上だと約30万となり、4倍以上となっています

| 年収 | 貯蓄金額(円) | 貯蓄率(%) |

|---|---|---|

| 466万以下 | 70,543 | 20 |

| 467〜604万 | 96,281 | 23 |

| 605〜750万 | 137,083 | 28 |

| 751〜962万 | 167,088 | 29 |

| 963万以上 | 295,709 | 37 |

出典)総務省統計局の家計調査を元に算出

この貯蓄額には、賞与も平均化して含まれているので、1ヶ月の貯蓄目標にするとやや高めの設定になります

賞与から一定額を貯蓄に回すなら、月々の貯蓄金額の目標値はやや少なめでもOKです

つづいて年間の貯蓄額は、年収466万以下では約85万、年収963万以上だと約350万です

| 年収 | 貯蓄金額(円) |

|---|---|

| 466万以下 | 846,516 |

| 467〜604万 | 1,155,372 |

| 605〜750万 | 1,645,008 |

| 751〜962万 | 2,005,056 |

| 963万以上 | 3,548,508 |

出典)総務省統計局の家計調査を元に算出

なお、全国平均値は、月に16.6万円(貯蓄率30%)で、年間199.7万です。

繰り返しになりますが、この平均値、世帯年収を5つに分類したうちの、上から2つ目に分類されています。世帯年収が高い家庭の貯蓄イメージです!

1ヶ月の生活費(住宅ローン含む)と年収の関係性

今回の調査結果を元に、年収466万以下と年収963万以上のグループを比較しました

- 教育・教育娯楽の比率が上がる(合計7%)

- 食費の比率が減る(4%)

- 光熱費の比率が減る(4%)

年収が高くなるにつれて全体的に支出金額が増えますが、教育関連に特に費用をかけるように変化してきます

教育関連(子育て)の支出は匙加減が難しいところ!

習い事とかは悩ましいですよね

家計改善のアイデア

アイデアを3つほど紹介します。自分にあった家計改善の方法を試してみてください

① 年間の貯蓄額(目標)を設定する

いわゆる先取り貯蓄で、家計改善のポピュラーな方法です。

本記事で、世帯年収ごとの具体的な貯蓄額(平均)を把握できますので、自身の貯蓄額を決める参考にしてください。

貯蓄額が増えると、生活費は減っていきます。

ひとまず世帯年収を元に貯蓄額(平均)を設定してみるのも良いですね

貯蓄する際は、収入源を考えてどこからどれだけ貯蓄に回すか考えます。

- 月々の給料

- 賞与(ボーナス)

- 臨時収入(住宅ローン控除や医療費還付)

貯蓄分を除いたら、住宅ローンを含めた月々の生活費(内訳)の目安が決まりますので、その生活費に収まるように家計のやりくりを進めてください

予算オーバーしている箇所があれば、そこは家計を見直すポイントです!

② 生活費をひたすら削減して、可能な限り貯蓄する

節約家・倹約家タイプや、FIRE(経済的自立&早期リタイア)を目指すタイプならできる家計改善策です

但し、目標(生活費削減の限界)がわからないのでバランス感覚が重要です

節約を頑張りすぎて、生活の満足度が下がったり、不健康にならないように気をつけてくださいね!

一方で、無意識にお金がなくなってしまうと感じるタイプ(浪費家タイプ)には向かない方法です

浪費家タイプが「余ったら貯蓄」を実践している場合は、1ヶ月の生活費(住宅ローン込み)と、自分の家計を比較して、無意識に使いすぎている費目がないかチェックしてみましょう!

特に、その他(小遣い、交際費、使途不明金)は意識しないと増えてしまいがちなので、気をつけましょう!

③ 固定費を削減して、生活の満足度向上を図る

管理人は「できるだけ普段の生活を変えずに節約したい」という思いがあるので、固定費削減や契約解除などでスリムな家計を目指しています

その結果、収入に対する貯蓄率向上や、合計支出の内のその他支出(小遣い、交際費)の比率が増えると生活の満足感がアップすると考えています!

ちなみに、家計調査の結果を見た感じ、以下2点をすればまだまだ家計が改善できそうです

- 通信費を削減(格安スマホ活用など)

- 保険費を削減(契約解除など)

家計簿をつけ始めれば、より具体的な改善ポイントを見つかります!

家計簿が苦手な人は家計簿アプリを使った、ほったらかし家計簿がオススメです

家計簿をつけて家計改善に挑戦してみてはいかがでしょうか?

まとめ:【年収別】月々の生活費の目安は?

本記事では、世帯年収(収入)に合った支出・貯蓄のモデルケースを元に、支出のバランスや、貯蓄額の目安を紹介しました

本記事では、住居費に住宅ローンを含めたり、通信費を別項目に分けたことで1ヶ月の支出金額や比率で重要なポイントを比較できるようにしました。

次は各年収別のモデルケースを比較対象とすれば、自分の家計の見直しに役立ちます!

自分の家計状況に不安や悩みがある場合は、ぜひ本記事の家計状況を把握して、家計改善に挑戦してみてください!

最後までお読みいただきありがとうございました!

家計見直しの参考になりますように!

コメント